EFD-ICMS/IPI – Bloco K deve ser informado mensalmente pelo industrial e atacadista

Industrial com faturamento anual inferior R$ 78 milhões, o equiparado a industrial e o atacadista devem entregar a partir de 2019 o Bloco K

O Bloco K é a digitalização do Livro de Registro de Controle da Produção e do Estoque (modelo 3 de que trata o art. 444 do RIPI/2010). Os registros visam identificar e controlar as movimentações (entradas/saídas/perdas) de insumos e produtos, em um determinado período no processo produtivo das empresas, bem como seus saldos em estoque.

O Bloco K faz parte da Escrituração Fiscal Digital – EFD-ICMS/IPI, e deve ser informado mensalmente.

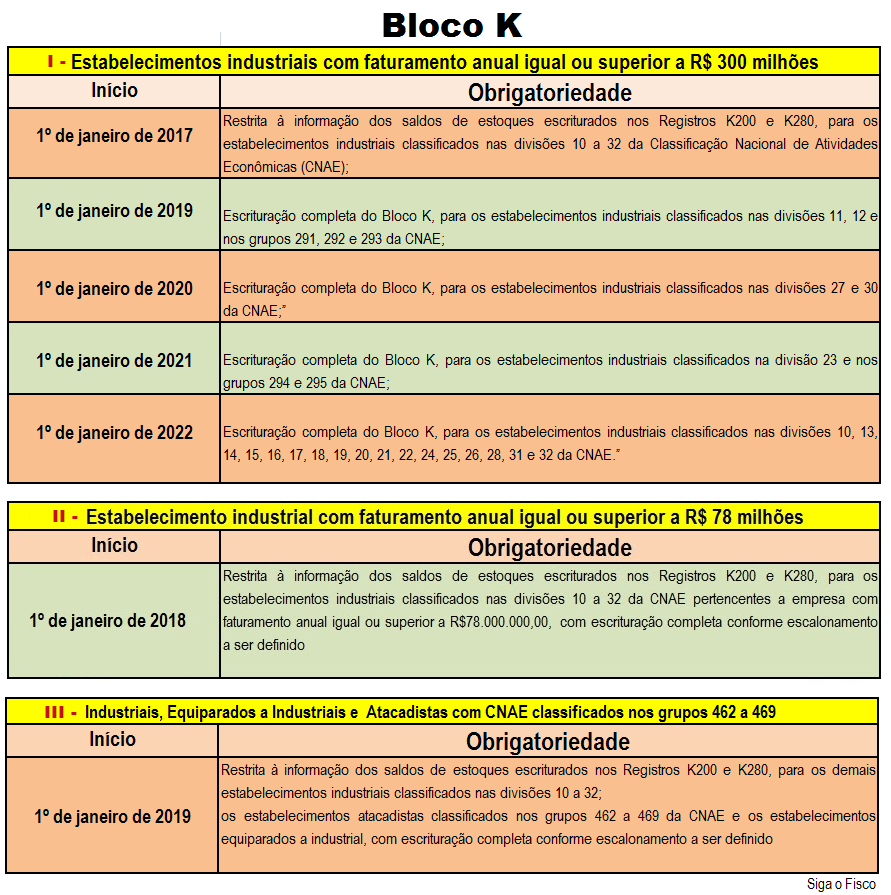

O fisco começou a exigir o Bloco K em 2017

Em 2017 começou a exigência do Bloco K para as empresas industriais com faturamento igual ou superior a R$ 300.000.000,00 e em 2018 daquelas com faturamento igual ou superior a R$ 78.000.000,00.

E em 2019 chegou a vez das indústrias com faturamento anual inferior a R$ 78.000.000,00, os atacadistas e os equiparados a indústria , exceto se for optante pelo Simples Nacional (Ajuste Sinief 25/2016).

Conforme Cronograma fixado no § 7º da Cláusula terceira do Ajuste Sinief 02/2009:

Confira o que deve ser informado no Bloco K:

Quem deve entregar o Bloco K a partir de janeiro de 2019?

Os estabelecimentos industriais classificados nas divisões 10 a 32 com faturamento anual inferior a R$ 78 milhões, os atacadistas classificados nos grupos 462 a 469 da CNAE e os estabelecimentos equiparados a industrial, deverão adicionar a partir de janeiro de 2019 no SPED Fiscal ICMS/IPI os Registros K200 e K280 (saldos dos estoques) , exceto as empresas optantes pelo Simples Nacional.

A escrituração completa para este grupo ainda depende de escalonamento, ainda não definido (Inciso III do § 7º da Cláusula terceira do Ajuste Sinief 02/2009).

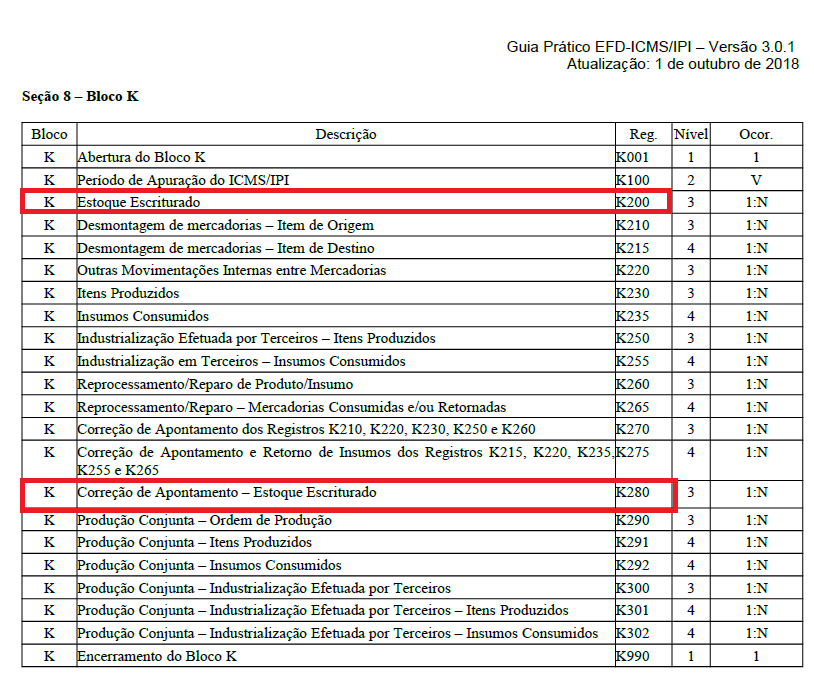

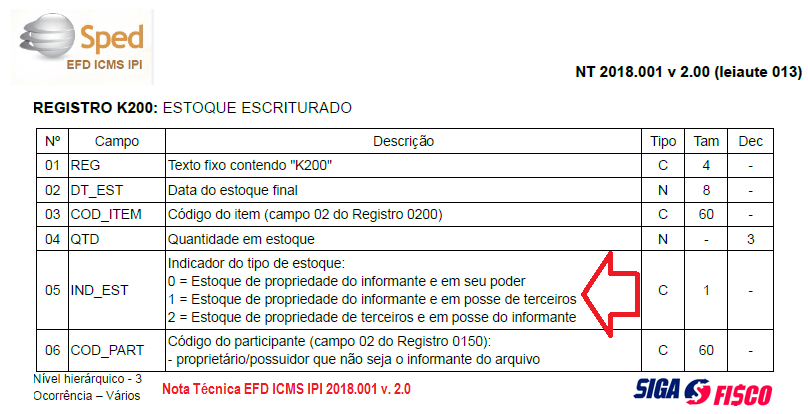

Registro K200: Estoque Escriturado

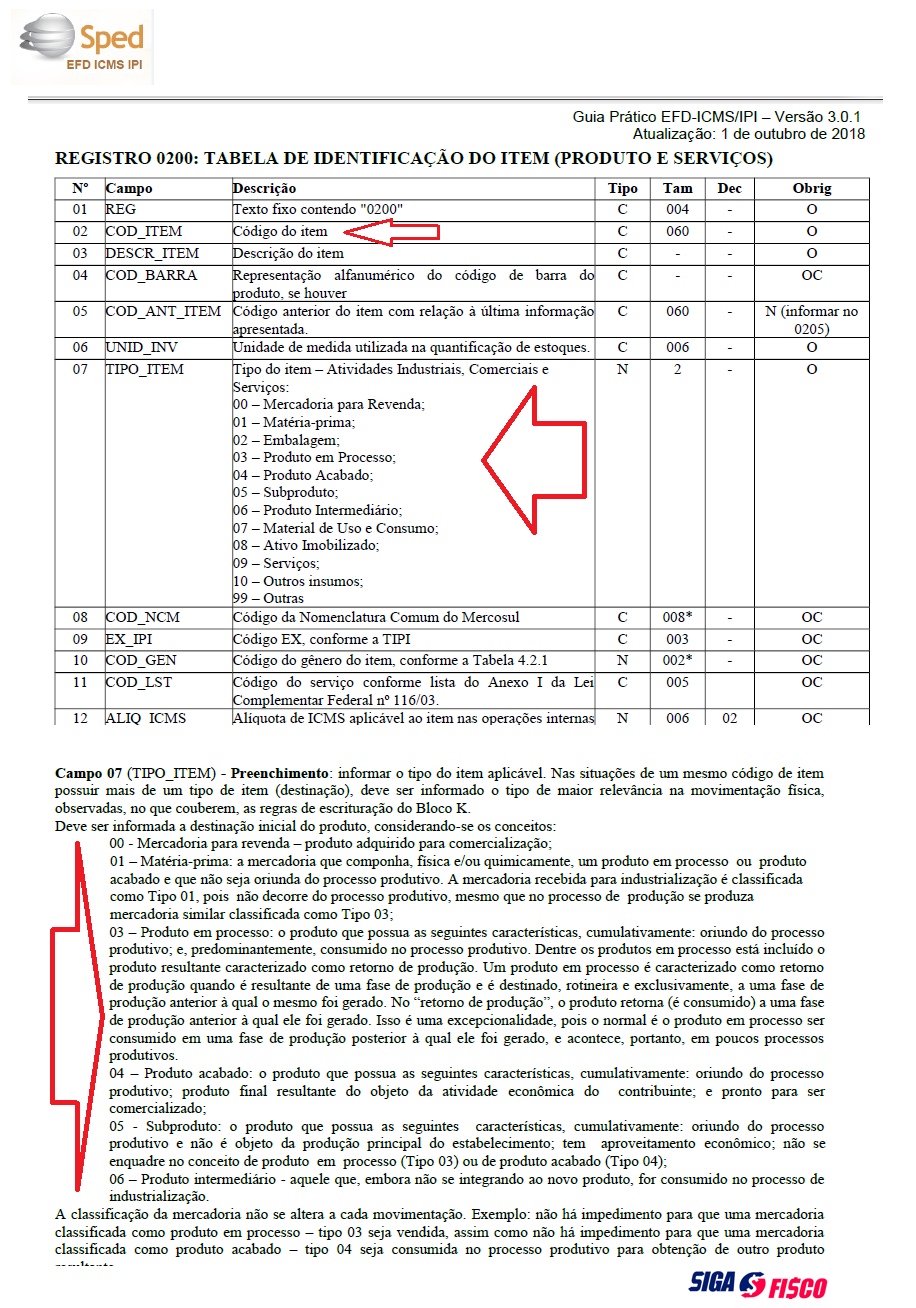

Este registro tem o objetivo de informar o estoque final escriturado do período de apuração informado no Registro K100, por tipo de estoque e por participante, nos casos em que couber, das mercadorias de tipos:

00 – Mercadoria para revenda,

01 – Matéria-Prima,

02 – Embalagem,

03 – Produtos em Processo,

04 – Produto Acabado,

05 – Subproduto,

06 – Produto Intermediário e

10 – Outros Insumos.

Como identificar o tipo de item? Confira o Registro 0200:

Assim, despesas e ativos (códigos 07 e 08 da tabela de itens) não são informados no Bloco K.

Registro K280: Correção de Apontamento – Estoque Escriturado

Este registro tem o objetivo de escriturar correção de apontamento de estoque escriturado de período de apuração anterior, escriturado no Registro K200.

Prazo de entrega – depende da legislação estadual

O prazo de entrega da EFD-ICMS/IPI em São Paulo vence dia 20 de cada mês, conforme art. 10 da Portaria CAT 147/2009.

Assim, o bloco K referente janeiro/2019, deve ser informado na EFD-ICMS/IPI cujo prazo de entrega vence no próximo dia 20. Por enquanto para este grupo (III) o fisco está exigindo apenas os saldos dos estoques (K200 e K280).

O que diz o regulamento do IPI – Decreto nº 7.212/2010?

| O livro Registro de Controle da Produção e do Estoque será utilizado pelos estabelecimentos industriais, e equiparados a industrial, e comerciantes atacadistas, podendo, a critério da Secretaria da Receita Federal do Brasil, ser exigido de outros estabelecimentos, com as adaptações necessárias (§ 2º do art. 444).

Art. 461. O livro Registro de Controle da Produção e do Estoque, modelo 3, destina-se ao controle quantitativo da produção e do estoque de mercadorias e, também, ao fornecimento de dados para preenchimento do documento de prestação de informações à repartição fiscal. § 1o Serão escriturados no livro os documentos fiscais relativos às entradas e saídas de mercadorias, bem como os documentos de uso interno, referentes à sua movimentação no estabelecimento. § 2o Não serão objeto de escrituração as entradas de produtos destinados ao ativo fixo ou ao uso do próprio estabelecimento. § 3o Os registros serão feitos operação a operação, devendo ser utilizada uma folha para cada espécie, marca, tipo e modelo de produtos. § 4o A Secretaria da Receita Federal do Brasil, quando se tratar de produtos com a mesma classificação fiscal na TIPI, poderá autorizar o estabelecimento industrial, ou equiparado a industrial, a agrupá-los numa mesma folha. |

Dispensa do Livro Registro de Controle da Produção e do Estoque, modelo 3

Somente a escrituração completa do Bloco K na EFD desobriga a escrituração do Livro modelo 3, conforme previsto no Convênio S/Nº, de 15 de dezembro de 1970 (§ 10 à cláusula terceira do Ajuste SINIEF 02/09).

O varejo está obrigado ao Bloco K?

O comércio varejista não está obrigado a preencher o Bloco K, desde que não seja equiparado a industrial. Exemplo de equiparado a industrial: importador.

Para esclarecer esta questão, a SEFAZ-SP publicou a Resposta à Consulta Tributária nº 18842/2018. Confira ementa:

RESPOSTA À CONSULTA TRIBUTÁRIA 18842/2018, de 15 de Janeiro de 2019.

Disponibilizado no site da SEFAZ em 29/01/2019.

| Ementa

ICMS – Obrigações acessórias – Escrituração Fiscal Digital (EFD ICMS IPI) – Livro Registro de Controle da Produção e do Estoque (Bloco “K”) – Estabelecimento varejista. I – Estabelecimento varejista não está obrigado a realizar a escrituração completa do Bloco K desde 1º de janeiro de 2019, com fundamento na Cláusula terceira do Ajuste SINIEF 02/2009. II – Estabelecimento equiparado a industrial está obrigado à escrituração do livro Registro de Controle da Produção e do Estoque (Bloco “K”), na EFD ICMS IPI, desde 1º de janeiro de 2019, restrita à informação dos saldos de estoques escriturados nos Registros K200 e K280, e com escrituração completa conforme escalonamento a ser definido, nos termos do inciso III do § 7º da Cláusula terceira do Ajuste SINIEF 02/2009. |

Como está o seu controle de inventário? A sua empresa está preenchendo corretamente o Bloco H?

O estabelecimento industrial e o equiparado, assim como o atacadista devem observar as regras para preenchimento do Bloco K. Sob pena de ser autuado.

Se a sua empresa não está preparada para atender o Bloco K, procure se adaptar. Faltam poucos dias e a sua empresa pode ser autuada.

Legislação:

Convênio ICMS S/N de 1970 – art. 63 e 72

Ajuste SINIEF 02/2009 e 25/2016

Instrução Normativa da Receita Federal nº 1.652/2016

Regulamento do IPI de 2010 – arts. 444 e 461.

São Paulo – Art. 216 do RICMS/00 e Portaria CAT 147/2009

Guia Prático EFD ICMS IPI – v. 3.01

Nota Técnica EFD ICMS IPI 2018.001 v. 2.0

Por Josefina do Nascimento – Autora e idealizadora do Blog Siga o Fisco

Fonte: Siga o Fisco